Fast alle wichtigen internationalen Aktienmärkte konnten im Jahr 2025 neue Rekordstände vermelden. Neben den zahlreichen geopolitischen Krisen war das Vorjahr an den

Kapitalmärkten sehr stark von der Zollpolitik der USA geprägt. Als Donald Trump nach diversen oberflächlichen Ankündigungen anfangs April 2025 seine konkreten

Vorstellungen über die künftigen Einfuhrabgaben in die USA verlautbarte, schickte er die globalen Aktienmärkte überwiegend im zweistelligen Prozentbereich auf Talfahrt. Ein gewisses Einlenken

des amerikanischen Präsidenten und die Aussicht auf die dann letztendlich auch abgeschlossenen diversen „Zolldeals“ brachten den Kapitalmarkt nach dem kurzen Schock nach wenigen Wochen wieder

auf die Ausgangsniveaus zurück und legte die Basis für neue Rekordstände. Nicht von seinen massiven Kursverlusten im ersten Halbjahr 2025 erholen konnte sich der US Dollar zum Euro. Dass die

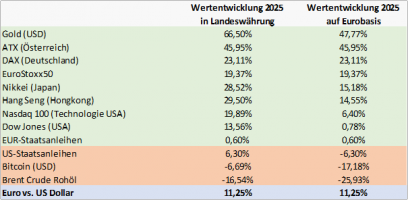

europäische Gemeinschaftswährung unter dem Strich um 11,25 Prozent zum US Pendant zulegen konnte, schmälerte die Erträge von international ausgerichteten Anlegern aus Österreich massiv.

Während der Euro mit einem Minus zum US Dollar von 6,38 Prozent im Jahr 2024 noch eine Ertragsstütze für heimische Anleger war, schlug das Pendel im Vorjahr mit deutlich größerer Wucht in die

andere Richtung aus. Anschaulich laut nachstehender Tabelle beispielsweise bei einer Kapitalanlage in den Dow Jones abzulesen. Während für US Bürger naturgemäß mit der Heimatwährung Dollar ein

Plus von 13,56 Prozent zu Buche steht, bleibt bei Umrechnung auf den Euro für einen heimischen Anleger nur ein mageres Plus von 0,78 Prozent übrig. Wenngleich Goldinvestoren mit der Nummer eins

im unten angeführten Ranking grundsätzlich wenig Grund zum jammern haben, lässt sich an diesem Beispiel die Auswirkung des schwachen Dollars sehr gut darlegen. Obwohl der Dollar zum Euro „nur“

11,25 Prozent im Vorjahr verloren hat, konnten amerikanische Goldinvestoren mit 66,50 Prozent Kursplus gegenüber Eurolandbewohnern mit 47,77 Prozent eine um 18,73 Prozent bessere Performance

erzielen. Negative Währungsentwicklungen aus Europerspektive schlagen sich somit umso stärker durch, je höher der Ertrag des Investments ist. Auch bei Aktien an der japanischen Börse und in

Hongkong wurden die namhaften Steigerungen von knapp 30 Prozent durch Kursverluste der jeweiligen Landeswährungen zum Euro um fast die Hälfte reduziert.

Datenquelle: Börse Frankfurt, JPMorgan

Es waren nicht nur Gewinnmitnahmen an den amerikanischen Aktienmärkten speziell im Technologiesektor oder die „America First Strategie“ von Donald Trump mit seinen unberechenbaren

Zollankündigungen. Das Comeback von europäischen Dividendentiteln 2025 lag wohl auch an der verhältnismäßig günstigen Bewertung gegenüber den US Pendants und trotz bescheidener Wirtschaftslage

in Europa an den Hoffnungen auf Investitionen, um sie von internationalen Lieferketten wieder unabhängiger zu machen. Wenngleich die amerikanischen Märkte im zweiten Halbjahr wieder aufholten,

unter dem Strich steht der EuroStoxx 50 mit den wichtigsten Euroland Titel und einem Plus von 19,37 Prozent Jahresertrag auf ähnlichem Niveau wie der US Technologieindex NASDAQ 100 in

Landeswährung (auf Eurobasis nur 6,40 Prozent) da. Der Dow Jones lieg mit 13,56 Prozent (US Dollar) bzw. 0,78 Prozent (Euro) jedenfalls deutlich dahinter. Sehr stark auch die Wertsteigerung in

Deutschland (DAX mit 23,11 Prozent) und ganz vorne im Ranking der Aktienmärkte ist Wien mit 45,95 Prozent zu finden. Bei kleinen Aktienmärkten wie der Wiener Börse ist allerdings stets Vorsicht

geboten. Zum einen gibt es hier tendenziell größere Schwankungen als bei den etablierten internationalen Börsen, zum anderen haben einige wenige Aktien großen Einfluss auf den Index ATX. Dessen

Entwicklung wird inzwischen zu über 50 Prozent von Finanztiteln geprägt, allen voran die Erste Bank mit einer Gewichtung von über 27 Prozent und einer starken Wertentwicklung 2025 von über 75

Prozent Kursplus.

Einmal mehr zeigt der Rückblick auf das Jahr 2025, dass man beim Ausblick zu Jahresbeginn wohl andere Ergebnisse erwartet hätte. Wenn man als Anleger alles auf ein Pferd bzw. einen Markt setzt

um ganz vorne zu liegen, birgt das gerade bei Trendinvestments wie u. a. Bitcoins oder generell Kryptowährungen auch das Risiko ganz hinten zu landen. Wer sich generell nicht selbst mit den

Fragen nach der optimalen Gewichtung von Aktien, Anleihen, Rohstoffinvestments oder nach den richtigen Einstiegszeitpunkten in diese Anlageklassen auseinandersetzen möchte, kann die Qual der

Wahl an einen sogenannten vermögensverwaltenden Fonds übertragen. Ein unabhängiger Finanzberater hat Zugang zu den besten und größten Vermögensverwaltern der Welt. Damit können

Chancen an den internationalen Kapitalmärkten mit aktivem und professionellen Risikomanagement kombiniert werden.

Wer langfristig Erträge nach Kosten und Steuern über dem Inflationsniveau erwirtschaften möchte, wird über höherwertige Kapitalanlagen mit zumindest einem kleinen Anteil an Aktien nicht

umhinkommen. Achten Sie auf ein gesundes Verhältnis zwischen Chancen und Risiken am Anlagemarkt. Streuen Sie Ihre Investments trotz des tollen Jahres 2025 an der Wiener

Börse möglichst über den heimischen Tellerrand hinaus breit und setzen Sie auf Qualität. Damit können Sie natürlich kurzfristige Kursverluste nicht ausschließen, dürfen

aber langfristig mit adäquaten Erträgen über dem Inflationsniveau rechnen.

Wir stehen Ihnen sehr gerne für eine unabhängige und professionelle Beratung zur Verfügung und erstellen mit ihnen gemeinsam ein punkto Chancen und Risiken optimiertes Anlagekonzept.

Datenquelle: Datenquelle: Börse Frankfurt, JP Morgan Asset Management, eigene Berechnungen

Finanztipps

Anlagejahr 2025 mit neuen Rekordständen trotz Zollkonflikt!

Lesen Sie mehr

Neue Zuverdienstregelungen in der Pension später aber besser!

Lesen Sie mehr

Aktuelles

Für Sie gelesen:

Für Sie gelesen:

Ronald Felsner im Kurier-Interview zur Pensionsthematik

https://kurier.at/cm/hdi/pensionsreform-der-kleinen-schritte/401186263

Newsletter

Newsletter Anmeldung

Hier können Sie sich zum Newsletter anmelden.

Vorsicht bei verlockend hohen Zinsversprechen!

Vorsicht bei verlockend hohen Zinsversprechen!